こんにちは

過払い金返還請求するには、貸金業者から取引履歴を取り寄せ、その情報をもとに「引き直し計算」する必要があります。

自分でできないこともないんですが、時間と手間もかかり結構難易度が高いので、計算にはソフトを利用します。

計算ソフトはネットで探せばたくさん見つけられますが、ここでは代表的な名古屋消費者信用問題研究所の「利息計算ソフト」を使って説明します。

▼ソフトのダウンロードはこちらから

計算自体は数値を入力するだけの単純作業なのでさほど難しくはありません。

ただし、取引の状態によっては注意する点もありますのでその辺りにも触れておきます。

この記事を書くにあたって、一つお断りしておきます。

私自身は、司法書士でも弁護士でもありません。(その分司法書士や弁護士事務所のサイトのような、営業目的の記事ではありませんので、より債務者よりな情報が提供できていると思います。)

自身の経験に基づいてできる限り正確な情報を精査しながら書いておりますが、多少の誤りがあるかもしれないことを予めご了承ください。

利息計算ソフトの使い方

上記の名古屋消費者信用問題研究所のサイトにアクセスし、「利息計算ソフト」をダウンロードします。

ダウンロードすると、「risoku.xls」ファイルが保存されます。

「risoku.xls」ファイルをクリックすると、エクセル画面*注が開きます。

*注 パソコンにMicrosoftのExcelがインストールされていることを前提に説明してます。

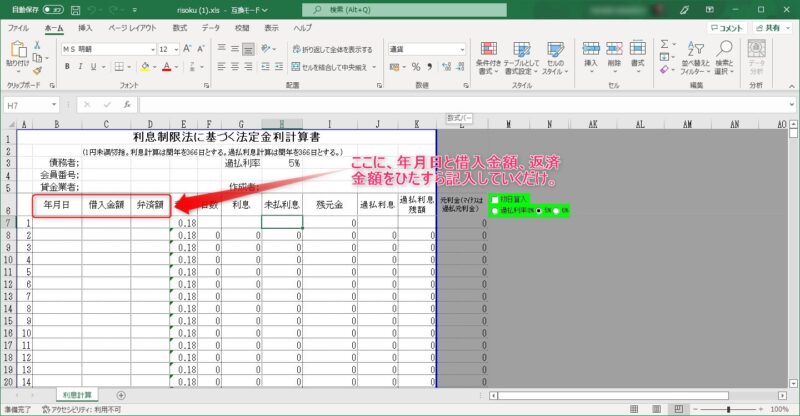

Excelが開いたら、「年月日」「借入金額」「弁済額」の空欄に取引履歴を参照しながらひたすら数字を入力するだけです。

数値を入力するだけで、後は自動で計算してくれます。なお過払い金に

対する利率は5%にしておきます。

入力が完了すると、

上図のように、過払い金の額が「残元金」の欄に赤字で表示されます。

「残元金」の数字が赤字にならなければ過払い金が無いという

ことになります。

また表の右端の「過払利息残額」欄には、過払い金に対する5%の利息が表示されます。

利息計算上の注意点

ただし、過払い金の計算には注意点があります。

取引履歴が不明瞭

大手の貸金業者であればほとんど問題ないでしょうが、借入開始時期があまりにも古かったり、マイナーな貸金業者の場合、開示される取引履歴が完全ではないことがあります。

大手であっても、オリエントコーポレーション、三菱UFJニコス、三井住友カードなどに代表される信販会社は、取引履歴の一部を開示しないことがあるようです。

そのような不明瞭な取引履歴を開示された場合、「ゼロ計算」「推定計算」を使って過払い金を計算することになります。

「ゼロ計算」や「推定計算」は難易度が高く一般の方では間違いも多くなります。

また、計算できたとしても、裁判上において相手方(貸金業者)がその計算方法について反論してくる格好の材料とされることが多くなります。

そうなると裁判も長引くだけでなく、私たちでは対処できなくなる可能性があります。

ですから、取引開示に問題がある場合は個人での訴訟をあきらめて、司法書士や弁護士事務所に依頼するほうが賢明だと思います。

▼取引履歴が不明瞭な場合は、やはり専門家に頼りましょう。

アヴァンス法務事務所取引の分断

同じ貸金業者を利用していると、取引の分断が発生していることがあります。

取引の分断とは、始めに借入を行い一度完済した後、再び借り入れし取引を再開している、あるいは完済・借入を繰り返しているケースの事です。

詳しくは↓

このような借り方をしていた場合、前回の取引と次回の取引を分断して過払い金の計算をするか、または前回と次回の取引を一連の取引(一つの取引)として計算するかと言う問題が生じます。

長い期間借り入れを続けていると、過払い金が発生している期間と、発生していない期間にまたがって返済を続けていることがあります。

こういった取引の場合、分断と認められすでに前回の返済完了から10年以上経過してしまっていると、前回の取引において発生していた過払い金の請求はできなくなります。

しかし、このような取引でも一連の取引であると判断されると、前回の取引で発生した過払い金も請求できるようになります。

極端な話、分断か一連の取引かで過払い金の額が100万円以上変わって

しまうこともあります。

完済後、次の借り入れまでの期間が1年以内の空白であれば、一連取引とみなされる可能性が高いのですが、貸金業者側は必ず分断を主張してきます。

最終的には裁判官の判断になるわけですが、貸金業者の反論にあなたが的確な答弁をするにはかなりの知識が必要になります。

ですから、取引の分断がある場合にも、「引き直し計算」を含め訴訟を専門家にお願いする方がよさそうです。

取引に延滞がある場合はどうする?

借入・返済を長く続けていると、返済期日までに返済できなかったりすることもあります。

返済に遅延があったっ場合、過払い金返還請求訴訟を起こすと、「期限の利益喪失*注」を盾に争ってくる貸金業者もあります。

「期限の利益」とは簡単に言うと、借主が決められた返済期日までは

返済を求められない権利のようなもの。

はじめの金銭消費貸借契約書には必ずこの「期限の利益喪失」

の要件が記載されています。

契約書には「期限の利益」を喪失すると、貸主側は残債務を直ちに一括で

請求できると書かれています。

*注 「期限の利益喪失」について詳しくはこちらを参照してください。

お金を借りた人は、原則として利息制限法で定められた上限金利(15%~20%)以上を支払った金額を過払い金として請求しますが、貸金業者は一度でも返済に、延滞・滞納があると遅延損害金利率の上限(21.9%~29.2%)以上を支払った金額を過払い金として主張します。

過払い金返還請求訴訟を起こす前は、多少支払期日を遅れてもそれを問題にしない(「期限の利益喪失」を問題にしない)貸金業者がほとんど*注なのに、過払い金返還請求をすると、過去の滞納のことを持ち出して、滞納以降は延滞利息(遅延損害金)の利率を適用すべきだと言ってくるんです。

*注 貸金業者は、「期限の利益喪失」を理由に一括返済してもらうより、そのまま返済を続けてもらう方が利益になることを承知しています。

私も2~3日返済が遅れたこともありましたが、幸い起こした6件の訴訟の

内「期限の利益喪失」を争ってきた業者はありませんでした。

最近は、以前より争点が少なくなってきたためか、アイフルなどは

「期限の利益喪失」について争ってくることが多いい様です。

▼「期限の利益喪失」について争った例と判決

上記の判例を見ても分かるように、「期限の利益喪失」を争ってもほとんど貸金業者の

主張が認められることはありません。

貸金業者の目的は、裁判を長引かせ和解を有利にするか、あわよくば訴訟を取り下げてもらうかと考えているだけです。

ですから、「引き直し計算」においても、たとえ支払いの延滞があったとしても、そのまま計算すればほとんど問題ありません。

まとめ

過払い金返還請求訴訟に必要な引き直し計算の方法と、注意点についてお話ししました。

まずは貸金業者から取引履歴を取り寄せてみて、前述のように「履歴が不明瞭」な場合や「取引の分断」がある場合は、司法書士や弁護士事務所に依頼することも考慮しましょう。

▼取引履歴に問題がある、自力訴訟に不安がある場合はやはり専門家に頼りましょう。

アヴァンス法務事務所取引履歴に問題が無い場合は、「引き直し計算」自体も簡単にできますので、自信をもって自力で訴訟を起こしてもいいかと思います。

今回は以上です。

それでは

コメント